Opcje są instrumentami, których czas życia jest ograniczony i zazwyczaj jest to stosunkowo krótki okres (w porównaniu choćby do obligacji). Wynikiem tego jest szczególna specyfika opcji, która w znaczącym stopniu wpływa na jej cenę, jak również inne parametry związane z wyceną i analizą. Podstawowym i najprostszym przykładem jest tu właśnie czynnik czasu do wygaśnięcia. Kupując opcję płacimy za nią nie tylko wartość wewnętrzną (czyli sumę, którą byśmy otrzymali w wypadku natychmiastowego wykonania opcji), ale również jej wartość czasową. Często stanowi ona większość premii opcyjnej, a nierzadko cała premia to wyłącznie wartość czasowa. W miarę zbliżania się do wygaśnięcia, wartość czasowa maleje, co sprawia, że przyjęło się określać opcje mianem niszczejących aktywów (ang. wasting assets).

W tym wpisie zajmę się właśnie procesem spadku wartości czasowej wchodzącej w skład premii opcyjnej. Tytułem powtórzenia, na cenę opcji składają się dwie wartości: wewnętrzna i czasowa. Wartość wewnętrzna to kwota, którą nabywca opcji otrzymałby w przypadku wykonania opcji w danej chwili. Przykładowo, jeśli opcja put 2900 kosztuje 35 pkt, a jej instrument bazowy znajduje się na poziomie 2884 pkt, wartość wewnętrzna wynosi 16 pkt (2900-2884). Pozostałe 19 pkt to właśnie wartość czasowa. Czym ona jest?

W największym uproszczeniu, wartość czasowa jest to możliwość (ryzyko), że instrument bazowy do chwili wygaśnięcia opcji przesunie się w jedną ze stron. Dlatego logicznym wydaje się, że im dalej od chwili wygaśnięcia, tym wartość czasowa opcji jest większa. W końcu w ciągu 3 miesięcy rynek jest w stanie przebyć większą odległość niż w ciągu ostatnich dwóch tygodni. Nabywca opcji płaci za tę możliwość, gdyż jeśli zakładany przez niego scenariusz się zrealizuje, otrzyma on kwotę rozliczenia, która przy sprzyjających wiatrach będzie większa od ceny opcji, którą uiścił jakiś czas wcześniej. Z kolei wartość czasowa dla wystawcy opcji jest ryzykiem. Otrzymuje on premię od nabywcy, lecz bierze również na siebie ryzyko, że będzie musiał oddać część tej kwoty, całość lub nawet więcej niż otrzymał. Oczywistym jest, że im dalej od wygaśnięcia, tym rynek może się bardziej przesunąć, a co za tym idzie, wystawca zażąda większej premii za czynnik czasu.

Myślę, że mechanizm ten jest w miarę zrozumiały. Pojawia się więc pytanie, jak zmienia się wartość czasowa opcji oraz z czego dokładnie ona wynika. W tym wpisie załączałem już wykres przedstawiający topnienie wartości czasu. Dla ułatwienia wrzucę go ponownie:

(źródło: tylerstrading.blogspot.com)

Tak więc wykres ten ma przebieg nieliniowy i zdecydowanie przyspiesza w ostatnich tygodniach przed wygasaniem. Kiedy tak przyglądałem się niniejszemu (i podobnym) wykresowi nasunęło mi się pytanie - ale dlaczego tak to wygląda? Wiedząc, że wartość czasowa jest to szansa na przesunięcie się rynku o określoną wartość w określonym czasie, wynikało by z powyższego, że w krótkich okresach rynek ma znacznie większe możliwości na dynamiczne ruchy, niż w dłuższych.

Odwołajmy się jeszcze do powyższego wykresu. Zakładając, że przez ostatnie 30 dni przed wygaśnięciem wartość czasowa wynosi X to właśnie o ten X powinien (ma szanse) ruszyć się rynek. Z kolei patrząc na proporcje, w czasie ostatnich 60 dni, będzie to jakieś 1.2 X. Wynikało by z tego, że rynek rusza się zdecydowanie inaczej w krótkich okresach niż w dłuższych, co z kolei naraża nas na inne ryzyko przy kupnie (wystawieniu) opcji na 90, 60 czy 30 dni do wygaśnięcia. Jak to sprawdzić?

Postanowiłem odwołać się tu do statystyki. Zweryfikowałem stopy zwrotu z indeksu WIG20 z ostatniej dekady, a następnie sprawdziłem, jak zmieniały się one w zależności od długości okresu, dla którego je mierzymy. Stopy zwrotu liczyłem w prosty sposób, brałem wartość z dnia dzisiejszego, odejmowałem od niej wartość z sesji mającej miejsce X sesji temu, następnie dzieliłem przez wartość z X sesji temu i mnożyłem przez 100.

Robiąc to na przykładzie: 1 marca 2011 WIG20 zamknął się na poziomie 2718,56 pkt. Chcąc sprawdzić 45-dniową stopę zwrotu, należy pobrać zamknięcie z sesji wypadającej 45 dni wcześniej (bez weekendów, liczyłem tylko dni giełdowe), tj. 27 grudnia 2010 - 2758,50 pkt, a następnie przeprowadzić proste działanie:

(2718,56-2758,50)/2758,50*100 = -1,448 %

W zaokrągleniu do liczb całkowitych, daje nam to stopę zwrotu o wartości -1%. Przeprowadziłem takie wyliczenia dla różnych okresów na danych od początku roku 2000 do piątkowego zamknięcia. Problem pojawia się w przypadku doboru odpowiedniego miernika stóp zwrotu. Ja wybrałem tutaj odchylenie standardowe, czyli jedną z miar statystycznych.

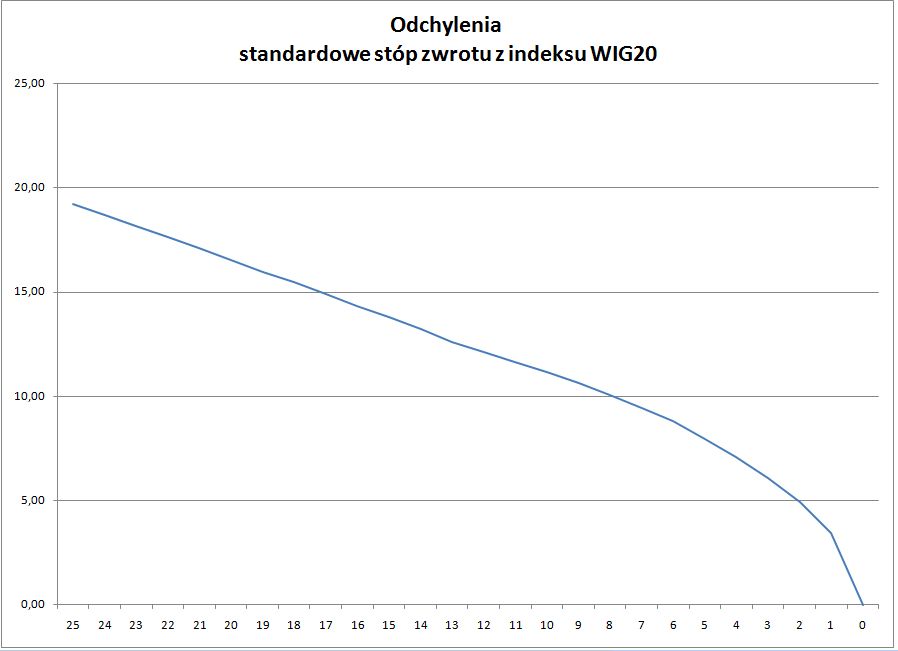

Na wykresie poniżej przedstawiam więc odchylenia standardowe stóp zwrotu z indeksu WIG20 od 2000 do dziś w ujęciu tygodniowym. Wyniki przedstawiłem dla 25 tygodni do wygaśnięcia, co odpowiada połowie statystycznego roku giełdowego (liczącego 250 sesji):

Ogólnie rzecz biorąc, potwierdził się fakt, że krzywa przyspiesza w końcowym okresie przed wygaśnięciem. Może część z Was spodziewała się, że będzie ona bardziej zbliżona to wzorca przedstawionego wyżej. I tu trzeba zrobić zastrzeżenie, że czym innym jest krzywa generowana z modelu BS, a czym innym krzywa generowana przez sam rynek. Poza tym, niektóre wykresy są pokazywane, żeby pokazać pewne prawidłowości i niekoniecznie opierają się na zebranych danych czy modelach. Dla porównania pokażę inny wykres, w którym upływ czasu bardziej przypomina ten stworzony przeze mnie:

(źródło: http://www.capturingtheta.com)

Jeśli macie ochotę przejrzeć większą ilość tego typu proponuję wstukanie w wyszukiwarkę grafiki Google hasła "time decay". Znajdziecie pełną gamę wykresów, mniej lub bardziej zbliżonych do mojego.

Jakie są wnioski z tego całego wpisu? Głównie takie, że stopy zwrotu z indeksu faktycznie są różne w zależności od okresu, dla którego je liczymy. Przekłada się to na nasze działania na rynku opcji. Jeśli chcemy zajmować długie pozycje netto lub strategie debit, lepiej jest zajmować je na opcjach dalekich od wygaśnięcia, gdyż wtedy upływ czasu będzie mniej pomniejszał ich wartość. Z drugiej strony chcąc wykorzystać zjawisko "time decay", lepiej jest koncentrować się na opcjach o bliskich terminach.

Teraz wiecie to nie tylko z teorii, ale również z praktyki, gdyż potwierdzają to stopy zwrotu z indeksu WIG20.

Brak komentarzy:

Prześlij komentarz