Analiza sprawozdań finansowych jest podstawą prowadzonej analizy fundamentalnej. Ale każdy analizę tę przeprowadza nieco inaczej oraz na innym etapie badania spółki. Jedni najpierw skupiają się na biznesie, a dopiero później na cyferkach, inni odwrotnie. Tym razem postanowiłem porównać się z innymi.

Jeżeli jakaś spółka przykuje moją uwagę na tyle, że chcę ją przeanalizować, moja analiza ma zazwyczaj kilka istotnych punktów, realizowanych jeden po drugim. Taki porządek pozwala mi z jednej strony niczego nie pominąć, a po drugie, poszukać pewnych znaków zapytania, zanim jeszcze przeczytam opisową część raportu.

Jednym z pierwszych kroków jest sprawdzenie danych finansowych spółki, czyli rachunku zysków i strat, bilansu oraz rachunku przepływów pieniężnych. Nie sprawdzam tego jednak w raporcie, gdzie mamy odczyt punktowy, ale na portalu agregującym podobne dane w dłuższym horyzoncie czasowym, dzięki czemu możemy dostrzec tendencje i zmiany w czasie.

Moje notatki robię w excelu, wypełniając cztery kolumny tabeli.

W pierwszej kolumnie wypisuję "co wiadomo" na podstawie analizy danych. Że w spółce rośnie zadłużenie, że rosną zapasy, że dynamika wyników wynosi x% r/r. Tego rodzaju rzeczy.

W drugiej kolumnie notuję "czego nie wiemy" w postaci konkretnych pytań, na które chciałbym znaleźć odpowiedzi. Ciągle na podstawie samej analizy danych. Przykładowe pytania to: dlaczego spółka zwiększa zapasy zawsze w Q4, dlaczego w ostatnim czasie wzrósł poziom kapitału podstawowego, skąd podwyższona amortyzacja, czy co spółka kupiła, że wzrósł majątek trwały. Tego rodzaju kwestie, które można wyłapać na podstawie analizy rachunku zysków i strat, bilansu oraz rachunku przepływów pieniężnych.

W trzeciej kolumnie wpisuję odpowiedzi na pytania z kolumny drugiej. A więc ten etap następuje później, już po analizie raportów okresowych i bieżących, w których poszukuję odpowiedzi na postawione wcześniej pytania.

W czwartej kolumnie notuję moje założenia na przyszły kwartał oraz wnioski końcowe. Czy to w zakresie planów, wyników, czy wspomnianych przez spółkę zdarzeń po dniu bilansowym, które wpłyną na wyniki kolejnego kwartału. Ta kolumna staje się kompletna dopiero pod sam koniec analizy, kiedy wyrabiam sobie opinię inwestycyjną na temat danego waloru.

Niedawno analizowałem jedną ze spółek i kiedy wynotowałem już pytania i kwestie, które chciałbym zweryfikować podczas pogłębionej analizy sprawozdań, zacząłem się zastanawiać, czy ktoś inny zrobiłby podobnie i dostrzegłby te same kwestie, które dostrzegłem ja.

Postanowiłem więc zwrócić się grona czytelników blogowego newslettera z propozycją zrobienia małego ćwiczenia. Zgłosiło się kilka osób, które nadesłały następnie swoje odpowiedzi. W dzisiejszym tekście będzie okazja, żeby je porównać.

Zadanie, które postawiłem przed czytelnikami to rzucenie okiem do rachunku zysków i strat, bilansu oraz sprawozdania z przepływów pieniężnych spółki Sonel, a następnie wynotowanie pytań i zagadnień, które chcieliby sprawdzić. Czyli był to odpowiednik wypełniania drugiej kolumny mojej tabeli.

Poniżej wklejam dane z Biznesradaru, którymi kierowałem się ja sam oraz przynajmniej część czytelników. Możecie je sobie otworzyć w nowych kartach przeglądarki i porównywać pytania z danymi.

Rachunek zysków i strat

Aktywa

Pasywa

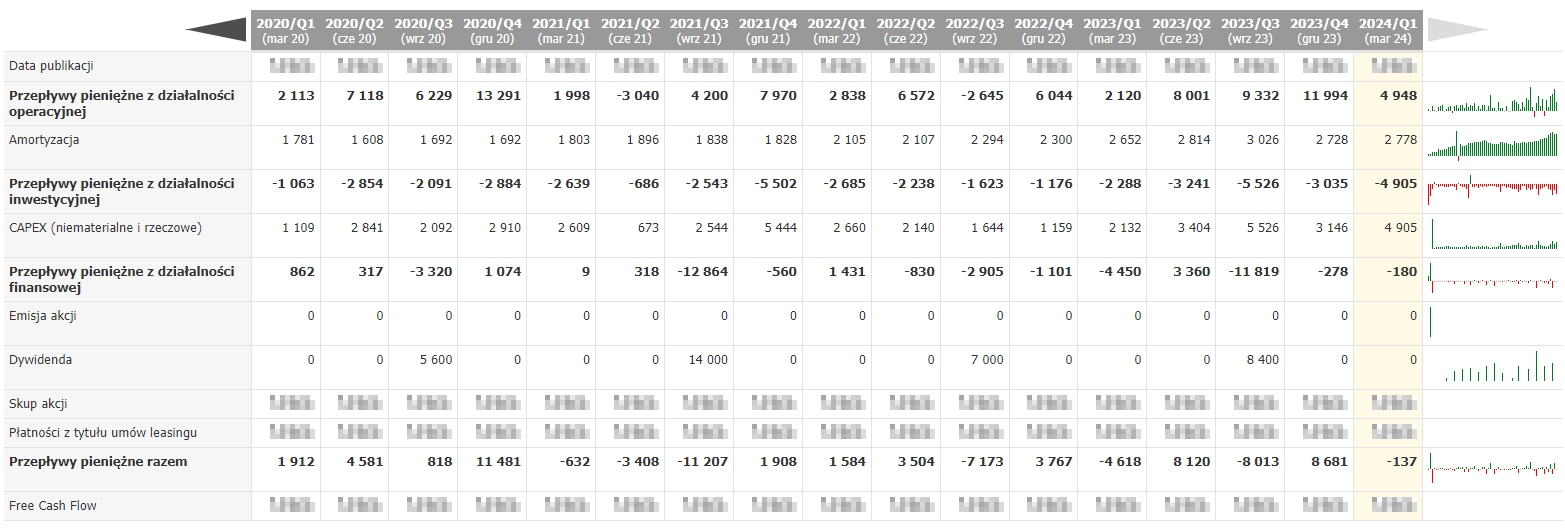

Przepływy pieniężne

Jak widać dane prezentuję w ujęciu kwartalnym, gdyż jest to podstawowe ujęcie pozwalające dostrzec różnego rodzaju sezonowości. Poniżej pytania i spostrzeżenia czytelników newslettera.

MK

1. W 2023 spółka prawie liniowo zwiększyła sprzedaż o 100% względem 2019, podobnie jak pozostałe pozycje w RZiS jak EBIT czy ZN. Jak udało się to osiągnąć? Przez wzrost wolumenu sprzedaży przy zachowaniu marży czy przez podnoszenie cen produktów?

2. Z czego wynikają znacząco wyższe w ostatnich latach wyższe pozostałe przychody operacyjne, korzystnie wpływające na EBIT/ZN?

3. Czy spółka ma jakąkolwiek przestrzeń do podwyżek/powiększenia marży na sprzedaży skoro EBIT/ZN rośnie zaledwie proporcjonalnie do wyższych przychodów w latach 2019-2023?

4. Z czego wynikają rosnące udziały niekontrolujące w ZN?

5. Spółka wydaje na CAPEX więcej niż odlicza amortyzacji w okresie 2019-2023. Czy te wydatki są niezbędne dla utrzymania wzrostu przychodów?

6. Z czego wynika spadek przychodów w 1Q2024 w porównaniu do 1Q2023?

7. W jaki sposób udało się ograniczyć techniczny koszt wytworzenia w 1Q2024 co przełożyło się na wyższy ZBnS?

8. Jakie wartości niematerialne i prawne Spółka posiada o wartości 30mln?

Krawy

Rachunek zysków i strat:

- spadek przychodów, a co za tym idzie i zysków: rok do roku oraz kw/kw (negatywnie)

- 4Q 2023 skąd taki duży zysk?

- Sonel szybciej się rozwija niż sektor (pozytywnie)

- do weryfikacji wzrost kosztów zarządu 1Q2024?

- generalnie koszty zarządu rosną szybciej niż przychody (negatywnie)

Bilans:

- skąd skokowy wzrost aktywów trwałych od 2021r?

- oraz wzrost inne zobowiązania długoterminowe oraz krótkoterminowe od 2021r?

- pozytywny wzrost środków pieniężnych i innych zobowiązań / spadek zadłużenia

Przepływy pieniężne:

- przepływy pieniężne generalnie rosną, dodatnie (OK), 1Q2024 spadek ponad 50% kw/kw (negatywnie) I Q słabszy zawsze??

- przepływy z działalności inwestycyjnej ujemne (OK)

- przepływy z działalności finansowej ujemne (OK)

Spółka płaci dywidendę powiedzmy „rosnącą” (OK)

Łukasz Pelowski - autor bloga i newslettera Okiem Stratega

- jaki wpływ na Państwa spółkę ma Krzysztof Folta. Oczywiście domniemam, że pozytywny - jaką wartość dodaną wnosi jego obecność w akcjonariacie?

- czy planujecie Państwo podnoszenie stopy dywidendy w przyszłości (de facto powrót to poziomów z przeszłości?)

- jaki procent przychodów wydajecie Państwo na badania i rozwój?

- jakie są Państwa przewagi konkurencyjne?

- w nawiązaniu do powyższego pytania - z czego wynika u Państwa dość wysoki poziom ROIC? Czy można się spodziewać jego dalszych wzrostów?

- kiedy planujecie Państwo publikację nowej strategii na kolejne lata

Arco

Generalnie patrzę na kwartały – dopiero w drugiej kolejności na roczne – raczej szukając czy spółka wybiła w przychodach się z marazmu – np. 5 lat po 100 mln i nagle up – tutaj tak jest od 2021 – generalnie pytanie co się wydarzyło w 2021 (tylko post covid czy coś innego) – wiele spółek miało 2021 i 2022 rekordowe a 2023 i 2024 -40% - tu tak nie jest – to plus ale z czego wynika? A może jednak 2024 to będzie zjazd przychodów do 150? Q1 nie wyglądał źle – gorzej, ale tylko 10%.

RZiS Q1 2024

- marża TKW – z czego wynika wzrost? Znaczący spadek TKW –– koszty materiałów?

- generalnie marża TKW nie powala - oczekiwałbym 50%

- generalnie pytanie – oni produkują u siebie (w swoich fabrykach) czy OEM gdzieś zagranicą i label Sonel

- koszty ogólnego zarządu – z czego wynika znaczący wzrost? W poprzednich latach Q1 też rósł dynamicznie ale nie tak.

EBIT – czy wzrost w ostatnich kwartałach może być trwały – ja z natury wątpię patrząc, że raczej spółka wypracowywała 3,5 mln EBIT kwartalnie w latach poprzednich – generalnie rynek mierników to bym postawił tezę jest rynek stabilny nie wiem z czego on miałby rosnąć, ale może się mylę. To jest ważna efektywność.

Bilans

- WNIP – 30 mln co to jest? Wartość firmy

- inne zobowiązania długoterminowe – co tam siedzi?

- 113mln kapitału własnego do 161 mln pasywów jest ok

- zapasy 46 mln – ok – nie wzrosły mimo wzrostu przychodów

- należności 34M – ok

Przepływy pieniężne

- CAPEX ostatnie 3 kwartały relatywnie wysoki – czy to ma szansę przełożyć się na skalę biznesu czy to inwestycje odtworzeniowe?

Aleksander

Bilans wygląda bardzo dobrze.

Przepływy w miarę ok.

Jeśli chodzi o rachunek zysków i strat: fajnie, że spółka zwiększa przychody ale niestety marża systematycznie spada i na tym bym się skupił. Dlaczego tak się dzieje?

Nie zaglądałem niestety do raportów i pewnie tam należy szukać odpowiedzi ale podejrzewam, że to kombinacja rosnących kosztów i walki cenowej z konkurencją.

Nie jestem fanem przemysłu w EU z powodu polityki która utrudnia produkcję i boje się, że w dłuższym okresie będzie się coraz bardziej opłacało importować tego typu produkty. Część produkcji znajduje się w Chinach poprzez Foxytech i może to jest szansa to poprawę marży.

Spółka wskaźnikowo nie jest zbyt tania, historycznie również.

Nie wiem nawet o co spytałbym Zarząd ponieważ jest to obecnie spółka spoza kręgu mojego zainteresowania.

Trochę podobny przypadek produkcji w Chinach jest w Toya ale tu wskaźnikowo jest taniej.

Adam Z.

- widać, że w spółce utrzymuje trend wzrostowy zarówno po stronie przychodów i jak kosztów. Z czego wynika ten wzrost biznesu?

- jakie są główne czynniki wpływające na wzrost zysku netto oraz perspektywy na przyszłość?

- co jest przyczyną znacznego wzrostu zapasów po 2021 roku? Czy spółka ma problemy ze sprzedażą swoich produktów, czy może przygotowuje się na zwiększone zapotrzebowanie i przeskalowanie?

- firma osiąga satysfakcjonujące marże zysku, natomiast zastanawiam się z czego wynika tendencja spadkowa marży brutto na sprzedaży?

- na Capex widać wzrost nakładów inwestycyjnych. Jakie są główne obszary inwestycji kapitałowych?

- jak wyniki Sonel porównują się z wynikami innych firm z branży?

Iwona S.

- TECHNICZNY KOSZT WYTWORZENIA PRODUKCJI SPRZEDANEJ w kw. 1 2024. Dziwny spadek kosztu, w poprzednich 4 kwartałach TKW wynosi 78% do 80,6% a w 1 kwartale 2024 – 74%, pytanie – co może być przyczyną.

- KOSZTY OGÓLNEGO ZARZĄDU - dziwny wzrost w 1 kw. 2024 – poprzednie 4 kwartały wahał się pomiędzy 4,08% a 6,45% a w 1 kwartale 2024 – 7,69%

- co jest w pozostałych aktywach trwałych ?

- począwszy od 3 kwartału 2023 maleją zapasy – czyżby malał portfel zleceń ?

- kapitał zapasowy nie ulega zmianie – co się dzieje z zyskiem, czy cały idzie na dywidendę.

- kapitał własny akcjonariuszy jednostki dominującej jest wyższy od sumy kapitałów podstawowego i zapasowego ( jakim kapitałem jest różnica)

- znacząco wzrosły inne zobowiązania krótkoterminowe – czemu ? A w ogóle co się na nie składa ?

- nie wychodzę na Capex wykazany w 1 kw 2024 (przyrost wartości majątku trwałego w stosunku do 4 kwartału 2023 + amortyzacja {61487-59348+2778 = 4917}, w rachunku przepływów jest 4905

- wartość środków pieniężnych na początek okresu powiększona o wartość przepływów pieniężnych w okresie też nie daje wartości środków pieniężnych na koniec okresu 18 096 -137 = 17 959,00 a w aktywach jest 17 923

Ania eS.

Rachunek zysków i strat:

Spółka jest na GPW i tu byłam zdziwiona tak małymi kwotami przychodów ze sprzedaży, choć wygląda na to że 2024 będzie baaardzo dobrym rokiem sprzedażowo.

Pytanie:

- co i dlaczego generuje tak duże koszty wytworzenia i sprzedaży produktów?

- dlaczego koszty finansowe są niemal tak duże jak przychody finansowe?

Bilans

- z czego wynika brak inwestycji długoterminowych?

- co się dzieje, że kapitał zapasowy powoli "topnieje"?

Rachunek przepływów pieniężnych:

- przepływy pieniężne z działalności inwestycyjnej rosną- co to w praktyce oznacza?

I na koniec zostawiam moje pytania. Oczywiście wynotowane zanim jeszcze otrzymałem jakiekolwiek odpowiedzi od czytelników newslettera.

Humanista na giełdzie

- w Q4 2023 pojawiło się 1 mln zł pozostałych przychodów operacyjnych - co kryje się w tej pozycji?

- z czego wynika różnica 1,2 mln pomiędzy gotówką a inwestycjami krótkoterminowymi?

- z czego wynika systematyczny wzrost udziałów mniejszości?

- z czego wynika równoczesny spadek zobowiązań, zapasów i należności?

- na co idzie CAPEX podwyższony względem lat poprzednich?

- z czego wynikały podwyższone przychody i koszty finansowe w Q2 2023 i Q4 2023?

- z czego wynika podwyższona marża brutto na sprzedaży w Q1 2024?

- z czego wynika wzrost zobowiązań z leasingu o 1 mln w Q1 2024?

- z czego wynika wzrost innych zobowiązań krótkoterminowych o 1,5 mln w Q1 2024?

Jak widzicie, każdy z uczestników tej zabawy podszedł do zagadnienia nieco inaczej i zwrócił uwagę na inne aspekty. Niektórzy wyszli poza same tabelki i zadali pytania o biznes, a niektórzy, jak widać, znają spółkę nieco bardziej (lub sprawdzili sprawozdania), gdyż poruszają konkretne zagadnienia tej spółki.

W tym ćwiczeniu nie ma złych ani dobrych pytań i zagadnień. Chciałem sprawdzić, czy uda nam się wyłapać te same rzeczy, czy jednak będzie tu szerokie spektrum tematów. I jak widać spektrum jest szerokie, mimo że niektóre kwestie przewijają się u kilku osób.

Mam nadzieję, że dzięki temu, że to spojrzenie w sposób myślenia innych osób przyniesie nam trochę wartości dodanej. Jeżeli chcecie również przeprowadzić takie ćwiczenie, będzie do tego okazja. W dniu jutrzejszym Sonel publikuje wyniki za pierwsze półrocze 2024.

A skoro już mowa o wartości dodanej, przygotowałem nowe szkolenie inwestycyjne, które jest dostępne dla osób zapisanych na newsletter. Dostęp do szkolenia otrzyma każda nowa osoba, tuż po rejestracji. Osoby już zapisane, dostaną link do szkolenia w wiadomości z dzisiejszym tekstem.

Tytuł szkolenia: Poszukiwanie perełek na New Connect.

Gdyby ktoś chciał się zapisać, wystarczy kliknąć banner poniżej. Napiszcie maila zwrotnego, jak się podobało.

Brak komentarzy:

Prześlij komentarz