W życiu inwestora są czasem chwile które można uznać za kamienie milowe. Z pewnością pierwszym takim wydarzeniem jest samo podjęcie decyzji o pomnażaniu środków na giełdzie. Jest to o tyle ważne, że bywa to decyzja zmieniająca wiele w późniejszym (finansowym) życiu. Kolejnym krokiem, takim który się pamięta, jest początek samodzielnego inwestowania. Pierwsze zlecenia, pierwsze zarobione złotówki i przewiezione straty. To zostaje w głowie.

Następne kroki są już mniej spektakularne. Przejście na kontrakty terminowe czy forex bywa dla niektórych dużym wydarzeniem. W moim przypadku przyszedł czas na pójście dalej - w opcje giełdowe. Od zawsze myślałem o opcjach, jak o instrumentach tak złożonych, że nie warto nawet próbować się nimi interesować. Matematyka, statystyka, wyceny i mnogość możliwych strategii sprawiały, że czułem się dobrze w świecie, gdzie znaczenie ma tylko cena i czas. Sporadycznie miewałem okresy powrotu do zainteresowania opcjami, lecz wielkość portfela stanowiła kluczowe ograniczenie - nie mogę sobie pozwolić na zaryzykowanie kilkudziesięciu czy stu punktów, a tyle wynoszą premie opcyjne. Ostatnio jednak ponownie wróciło mi chwilowe zainteresowanie opcjami, a bliska już wygaśnięcia seria marcowa sprawiła, że premie w granicach 300 zł jestem w stanie udźwignąć. Czas zaryzykować.

Ostatnio będąc na piwku ze znajomymi usłyszałem od koleżanki, że generalnie fajne jest to, że piszę bloga i w ogóle, ale jeśli ktoś próbował zrozumieć kwestie tu poruszane, odpuszczał stwierdziwszy, że to jest jakiś kosmos. Jestem przekonany, że stali czytelnicy tego bloga inaczej patrzą na te sprawy :) Niemniej jeśli już zajmowałem się danym zagadnieniem, robiłem to w przeświadczeniu, że mogę w miarę kompetentnie się na określony temat wypowiedzieć, a jeśli nie mogę, to wyraźnie to zaznaczam. W przypadku opcji sprawa jest zupełnie odmienna. Przyznaję otwarcie, że w chwili obecnej moje pojęcie o tych instrumentach jest niewielkie. Co prawda trochę poczytałem, trzy razy obejrzałem szkolenie o opcjach zrealizowane przez FERK we współpracy z BOŚ SA i to by było w zasadzie wszystko. Nie potrafię policzyć przyszłej wyceny opcji w oparciu o modele, a greckie współczynniki są dla mnie tak niejasne, jak na początku. Mimo tego, chcę spróbować nowego rynku korzystając z faktu, że wartość czasowa jest stosunkowo niska. Dlatego uprzedzam wszystkich, że w tym wpisie, jak i w moim podejściu i analizie, mogą znajdować się szkolne wpadki i całkiem istotne pomyłki. Jeśli ktoś bardziej biegły w obracaniu tymi instrumentami dostrzeże, że popełniam gdzieś kardynalny błąd, który może mnie dużo kosztować, niech mnie ostrzeże zanim będzie za późno dla mojego portfela :)

Z drugiej strony przepraszam zupełnie niewtajemniczonych, że nie wyjaśnię podstaw teoretycznych. Nie czuję się w temacie za dobrze, więc odsyłam do szkolenia zamieszczonego

tutaj.

Najpierw opowiem, pod co chcę zagrać. Indeks Wig20, stanowiący bazę dla opcji, znajduje się obecnie w fazie korekty. Patrząc po wierzchołkach widzimy rysującą się formację odwrócenia, ale z drugiej strony oscylator pokazuje wyprzedanie, a indeks wydaje się odbijać od wsparcia. Dlatego też postanowiłem, choć z wątpliwościami, nastawić się na długą pozycję.

Początkowo miała być sama opcja call ze strikiem 2700 pkt, czyli opcja posiadająca w chwili obecnej jedynie wartość czasową, a której warunkiem wygaśnięcia z wartością jest wyjście powyżej właśnie 2700 pkt. Premia, którą trzeba by było zapłacić za tę opcję wynosiła w piątek 28 pkt, więc w najgorszym możliwym wypadku moja strata nie przekroczyłaby okolic tej wartości (zależnie od ceny kupna) powiększonej o prowizję. Zysk - nieograniczony. Punkt zyskowności, w zależności od kupna, w okolicach 2728 pkt, więc widzimy, że indeks musiałby podskoczyć o kilkadziesiąt puntów, żebym cokolwiek zarobił. Poniższy wykres, wygenerowany w arkuszu do opcji by Bossa, pokazuje profil wypłaty dla założonej strategii long call.

Niebieska linia z punktorami pokazuje wartość strategii w zależności od wartości instrumentu bazowego (pozioma oś). Widzimy, że w najgorszym wypadku tracę 280 zł zapłacone za opcję, a im bardziej wzrośnie indeks (kontrakt FW), tym więcej mogę zarobić.

Zaryzykowanie 280 zł to jednak trochę dużo, nie sądzicie? A patrząc na to z drugiej strony, ile powyżej 2800 pkt może wzrosnąć indeks w ciągu trzech tygodni? Niektórzy zapewne dostrzegą tu jeden z błędów graczy opcyjnych, czyli nieuwzględnianie grubych ogonów, ale o tym będzie później. Tak więc można zastosować tutaj pewien sposób zwany strategią spreadu byka. Kupuję opcję call ze strikiem 2700 i jednocześnie sprzedaję opcję call ze strikiem 2800. Dzięki wystawieniu tej drugiej opcji, zgarniam trochę gotówki, przez co spada mi ryzyko strategii w zamian za rezygnację z kosmicznych zysków, które i tak byłyby mało realne. Oto profil wypłaty:

Wystawienie opcji obniżyło ryzyko strategii z 280 zł na 233 zł. Już jest fajnie :) Ponadto warto spojrzeć na relację zysku do ryzyka. Mogę maksymalnie zarobić 766 zł, co daje nam współczynnik prawie 3,3. Ładnie.

Wystawianie opcji wiąże się z wymogami depozytowymi, które przekręciły już wielu zawodników. W moim wypadku w chwili kupna strategii w poniedziałek będę musiał wpłacić jakieś 1280 zł. Niestety, w miarę wzrostu instrumentu bazowego, będzie tez rosło ryzyko, że moja wystawiona opcja zostanie zrealizowana w cenie, co pociąga za sobą zwiększone wymogi depozytowe. I tak jeśli w dniu poprzedzającym wygasanie indeks znajdzie się na poziomie 2810 pkt, będę musiał zwiększyć depozyt do poziomu ok. 2020 zł. Jestem na to przygotowany.

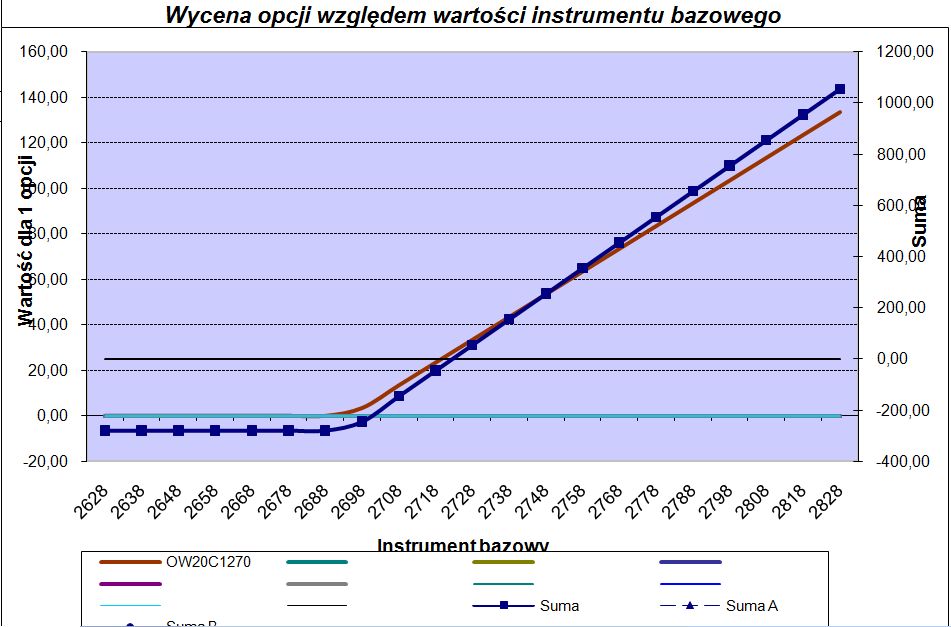

W tym momencie, podczas zabawy arkuszem opcyjnym, przyszedł mi do głowy szatański pomysł. A gdyby tak zamiast jednej, sprzedać dwie opcje call? Znów spadnie ryzyko straty w przypadku zjazdu indeksu na południe. Niestety, takie rozwiązanie ma dwa końce - nie można już bezkarnie liczyć na wzrosty. Dlaczego? Dlatego, że profil strategii wygląda następująco:

Widzimy wyraźnie, że zyskowność strategii wygląda zupełnie inaczej. Ryzyko po lewej stronie wykresu zmalało, dzięki sprzedaniu drugiej opcji call i obecnie wynosi 187 zł. Całkiem nieźle, o ile mamy w pamięci początkowe 280 zł. W lewą stronę przesunął nam się również punkt zyskowności, który obecnie wynosi 2718 pkt. Problem pojawia się powyżej poziomu 2800, gdyż wtedy przewagę zyskują dwie sprzedane opcje i każdy ruch powyżej tego poziomu zmniejsza zysk, a powyżej 2881 pkt rozpoczyna się generowanie straty, już nieograniczonej żadnymi limitami.

Ze sprzedażą dwóch opcji wiążą się również większe wymagania depozytowe. Początkowo będzie to około 2270 zł, ale w miarę przesuwania się w prawą stronę suma ta będzie rosła, osiągając 3020 zł przy poziomie 2750 zł oraz 5250 zł przy kluczowym punkcie 2881, gdzie zaczną się straty. Są to oczywiście szacunki na chwilę obecną, zmiany parametrów takich jak zmienność mogą wpłynąć na te wymagania.

Myślę, że warto krótko podsumować to, co chcę zrobić. Buduję strategię opcyjną, w której tracę 180 zł, jeśli indeks (kontrakt) w dniu 18 marca nie znajdzie się powyżej poziomu 2700 pkt. Zarabiam w przedziale 2718-2881 pkt, a zyski osiągają swój szczytowy poziom w okolicach 2800 zł, kiedy to wynoszą 810 zł. Strategia jest stratna powyżej 2881 pkt i strata rośnie w miarę przesuwania się powyżej tego poziomu. Oto, jak wygląda to na wykresie kontraktu FW20H11:

Pierwszym ryzykiem jest wyjście indeksu powyżej poziomu 2881 zł. Od piątkowego zamknięcia kontraktu jest to 208 punktów, co daje 7,8% wzrostu w ciągu 15 sesji. Nie sądzę, żeby takie wzrosty miały miejsce, ale jak wiemy na rynku zdarzają się różne cuda. Dlatego też jest to w chwili obecnej największe zagrożenie.

Kolejną kwestią są wymagania depozytowe. Na chwilę obecną jestem przygotowany na zabezpieczenie depozytu na sprzedanie jednej opcji call. Zrealizowanie sprzedaży dwóch opcji będzie wymagało z mojej strony albo dopłacenia 2-3 tysięcy do rachunku albo sprzedania wbrew strategii któregoś z pakietów akcji. Oba wiążą się z problemem czasu, gdyż przelewy nie przechodzą błyskawicznie, a środki ze sprzedaży akcji pojawią się w trybie D+3. Myślę, że monitorując na bieżąco zapotrzebowanie na depozyt, wybiorę raczej drogę sprzedaży akcji.

Wariantem awaryjnym, który przewidziałem jest sprzedaż strategii w okolicach jej wysokiej zyskowności, powiedzmy 60-70% maksymalnego możliwego do zrealizowania zysku. O ile moja jedna kupiona opcja call będzie posiadała już wartość wewnętrzną i resztki czasowej, o tyle wielką niewiadomą są dla mnie warunki zamknięcia (czyli odkupienia) dwóch opcji uprzednio sprzedanych. Zapewne, ze względu na bliskość strike'a cena będzie wyższa niż ta, po której sprzedawałem, więc odbije się to niekorzystnie na zyskowności strategii. Jak bardzo? Niestety nie jestem w stanie tego policzyć ani przewidzieć.

Zatem plan jest taki, żeby w poniedziałek z rana ubrać się w tę strategię i trzymać kciuki za wzrosty do poziomu 2800 pkt, a jeśli zostaną osiągnięte jego okolice, sprzedać całą strategię, aby nie doprowadzić do popadnięcia w straty powyżej 2881 pkt. Oczywiście oceny będę dokonywał na bieżąco, gdyż jeśli pozostaną 2 dni do rozliczenia, raczej nie zdecyduję się na sprzedaż, gdyż ryzyko ruchu o 80 pkt w górę znacząco zmaleje.

Jeśli dostrzegacie gdzieś błąd w moim rozumowaniu lub chcecie mnie odwieść od tych zamiarów, macie czas do jutra rana :)